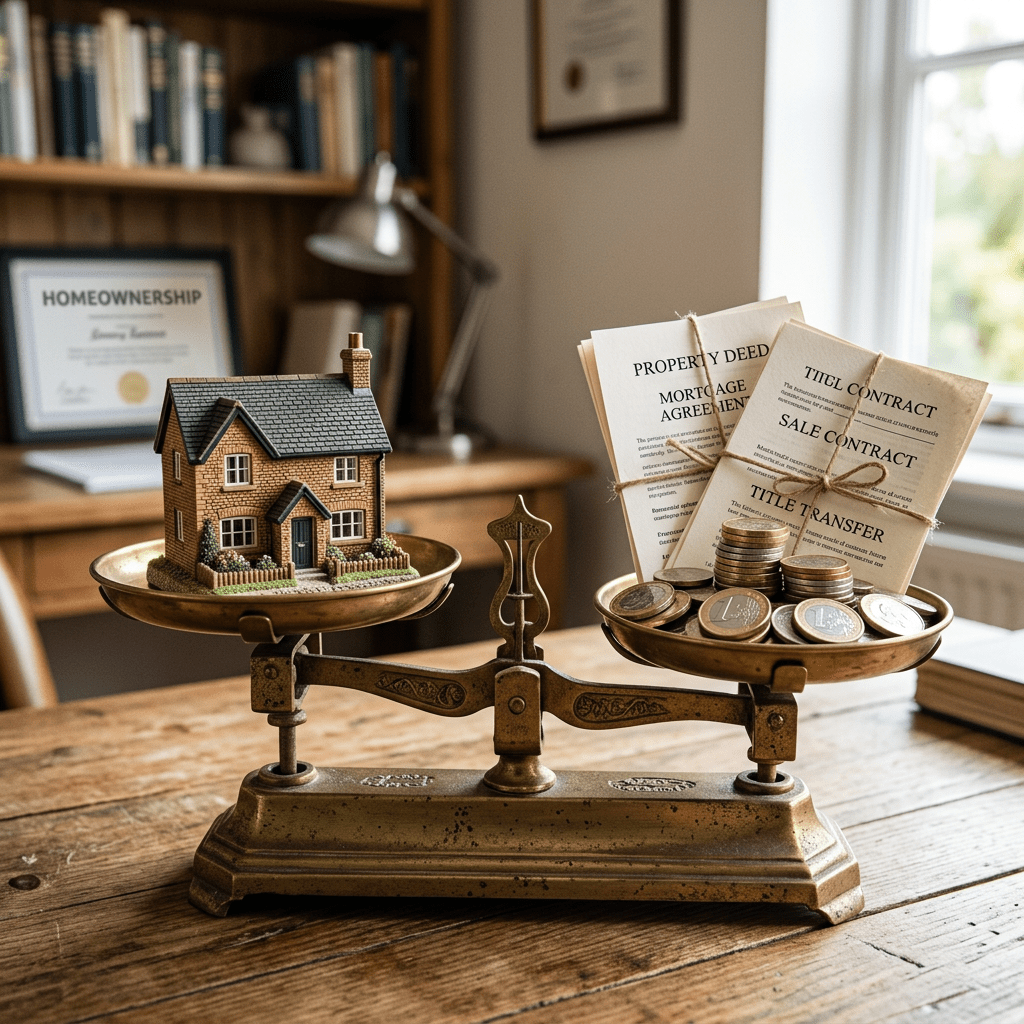

今天深夜剛收完一組斡旋,回到家整理資料時,看著買方那對年輕小倆口拿到確認書時鬆了一口氣的表情,我心裡卻五味雜陳。

這對年輕人在竹科上班,薪水不算低,但談到頭期款,最後還是得靠雙方父母各自「擠出」一百萬支援,才終於湊足了這張買進新竹房市的入場券。

這讓我想起最近常在網路上看到的激辯:「父母到底該不該幫孩子付頭期款?」

有人說,孩子長大了要獨立,幫忙付頭期款是溺愛、是剝奪他們奮鬥的機會。但作為天天在第一線看盡買賣百態的房仲,我想說一句大實話:在現在的通膨時代,這根本不是「寵不寵小孩」的問題,而是一場跨世代的「資產保衛戰」。

一、 殘酷的現實:存款速度,永遠追不上房價

很多人說:「我們以前也是白手起家,為什麼現在的年輕人不行?」

前輩們,時代真的變了。以前的房價所得比跟現在完全不是同一個量級。我們來算一筆簡單的帳:

如果一個年輕人非常拼命,一年不吃不喝努力存下 30 萬。當他存了 5 年好不容易累積了 150 萬,興高采烈地以為可以買房時,卻發現 5 年前總價 1000 萬的房子,現在已經漲到了 1500 萬。

「你存了 5 年的 150 萬,但頭期款的缺口卻平白多出了 100 萬。」

這就是最殘酷的現實:不靠父母的「第一桶金」把孩子硬推上車,孩子的存款速度,這輩子可能都追不上房價。

二、 換個角度看:租金是消費,房貸是「強迫儲蓄」

不幫忙付頭期款,孩子就只能繼續租屋。很多人說「租房比較輕鬆,不用被房貸綁死」,但這背後漏掉了一個最大的財務盲點:

- 付租金: 是純消費,每個月的錢一去不復返,你是在幫房東強迫儲蓄、幫房東繳房貸。

- 付房貸: 雖然每個月看著痛,但房貸裡的「本金」其實是存回自己的資產裡。

每個月的月供就像定期定額儲蓄,等 30 年過去了,孩子老了,他手裡留下的是一間實實在在、能遮風避雨的資產;但如果租屋 30 年,老了不僅手裡沒有資產,還可能面臨「高齡歧視」租不到房的困境。

父母此時幫忙出的頭期款,本質上不是送錢給孩子花,而是幫孩子在年輕時建立一個長期的「資產儲蓄罐」。

三、 房仲的深夜提醒:幫忙付頭期款,一定要有的 3 大底線

雖然我大力支持父母在能力範圍內推孩子一把,但這把「推力」如果沒拿捏好,美意也會變惡意。身為專業顧問,我建議兩代之間要做好這三個防禦機制:

1. 這是「無息借款」,不是「無償贈與」

建議父母跟孩子講清楚:這筆頭期款是借給你們的。可以約定等未來孩子領年終、或者換屋時分期還給父母。這不是做父母的計較,而是保留父母自己的養老尊嚴,同時讓孩子保有對資產的責任感,才不會覺得一切得來太容易。

2. 做好「壓力測試」,月供不超過收入的 1/3

頭期款父母出了,但接下來 30 年的房貸是孩子要自己扛。首購族一定要算好,未來寬限期過了、或是萬一再升息,每個月的本息攤還絕對不能超過家庭總收入的。如果為了買房導致生活品質崩潰、天天夫妻吵架,那就本末倒置了。

3. 先求有再求好,眼光望向潛力區

如果竹北核心區的房價高不可攀,兩代人的壓力都太大,不如把眼光放遠一點。像是我們近期常接觸的新埔、芎林等周邊蛋白區,車程其實也就多個 15 分鐘,但總價親民許多。用空間換取兩代人的財務喘息空間,是更聰明的策略。

💡 小王結語:這不是啃老,這是跨世代的策略結盟

以前買房靠努力,現在買房靠的是「父母的通膨覺醒力」。

父母幫忙付頭期款,不是給孩子啃老的拐杖,而是幫孩子在名為通膨的賽道上,買一雙噴射跑鞋。 讓他們在成家立業的黃金時期,不至於被節節攀升的房價拋在腦後。

如果你也正在為孩子的成家問題糾結,或者你正是那個渴望上車的年輕人,歡迎在正下方留言跟我聊聊你的想法。

我是住商小王,我們下一篇文章見!

新竹房市的入場券

-

正新埔市中心美三房 (BS58163) / 新竹縣新埔鎮文化街

NT$6,980,000 -

竹北博愛商圈公寓大兩房 (AS138059) / (竹北市三民路)

原始價格:NT$8,530,000。NT$6,860,000目前價格:NT$6,860,000。 -

旭家寬敞兩房兩衛大空間 (BS56073) / (竹東鎮北興路三段)

原始價格:NT$6,780,000。NT$5,990,000目前價格:NT$5,990,000。 -

東三溫馨3房美廈 (BS58234) / (竹東鎮和江街)

原始價格:NT$6,980,000。NT$5,980,000目前價格:NT$5,980,000。 -

竹東總站美寓 (BS54267) / (竹東鎮東寧路三段)

原始價格:NT$5,000,000。NT$4,680,000目前價格:NT$4,680,000。 -

竹北學區便宜公寓 (VS04875) / (竹北市新光街)

NT$4,980,000 -

新竹巨城BigCity文教區美寓 (BS44995) / (東區東大路一段)

原始價格:NT$16,800,000。NT$8,800,000目前價格:NT$8,800,000。

發表迴響